地方政府債券按資金用途和償還資金來源分類,通常可以分為一般債券(普通債券)和專項(xiàng)債券(收益?zhèn)G罢呤侵傅胤秸疄榱司徑赓Y金緊張或解決臨時經(jīng)費(fèi)不足而發(fā)行的債券,后者是指省、自治區(qū)、直轄市政府(含經(jīng)省級政府批準(zhǔn)自辦債券發(fā)行的計劃單列市政府)為有一定收益的公益性項(xiàng)目發(fā)行的、約定一定期限內(nèi)以公益性項(xiàng)目對應(yīng)的政府性基金或?qū)m?xiàng)收入還本付息的政府債券。對于一般債券的償還,地方政府通常以本地區(qū)的財政收入作為擔(dān)保,而對于專項(xiàng)債券,地方政府往往以項(xiàng)目建成后取得的收入作為保證。地方專項(xiàng)債又可分為普通專項(xiàng)債和項(xiàng)目收益專項(xiàng)債。普通專項(xiàng)債券用途包括重大基礎(chǔ)設(shè)施建設(shè)、城鎮(zhèn)化項(xiàng)目、公益性事業(yè)發(fā)展項(xiàng)目、脫貧攻堅(jiān)等,僅用于公益性資本支出,不得用于經(jīng)常性支出;項(xiàng)目收益專項(xiàng)債券直接對應(yīng)項(xiàng)目資產(chǎn)和收益,實(shí)現(xiàn)項(xiàng)目收益融資自求平衡。項(xiàng)目收益專項(xiàng)債由于償還來源來自項(xiàng)目收益,除土地儲備專項(xiàng)債外,其他項(xiàng)目收益專項(xiàng)債的發(fā)行利率普遍高于普通地方專項(xiàng)債。

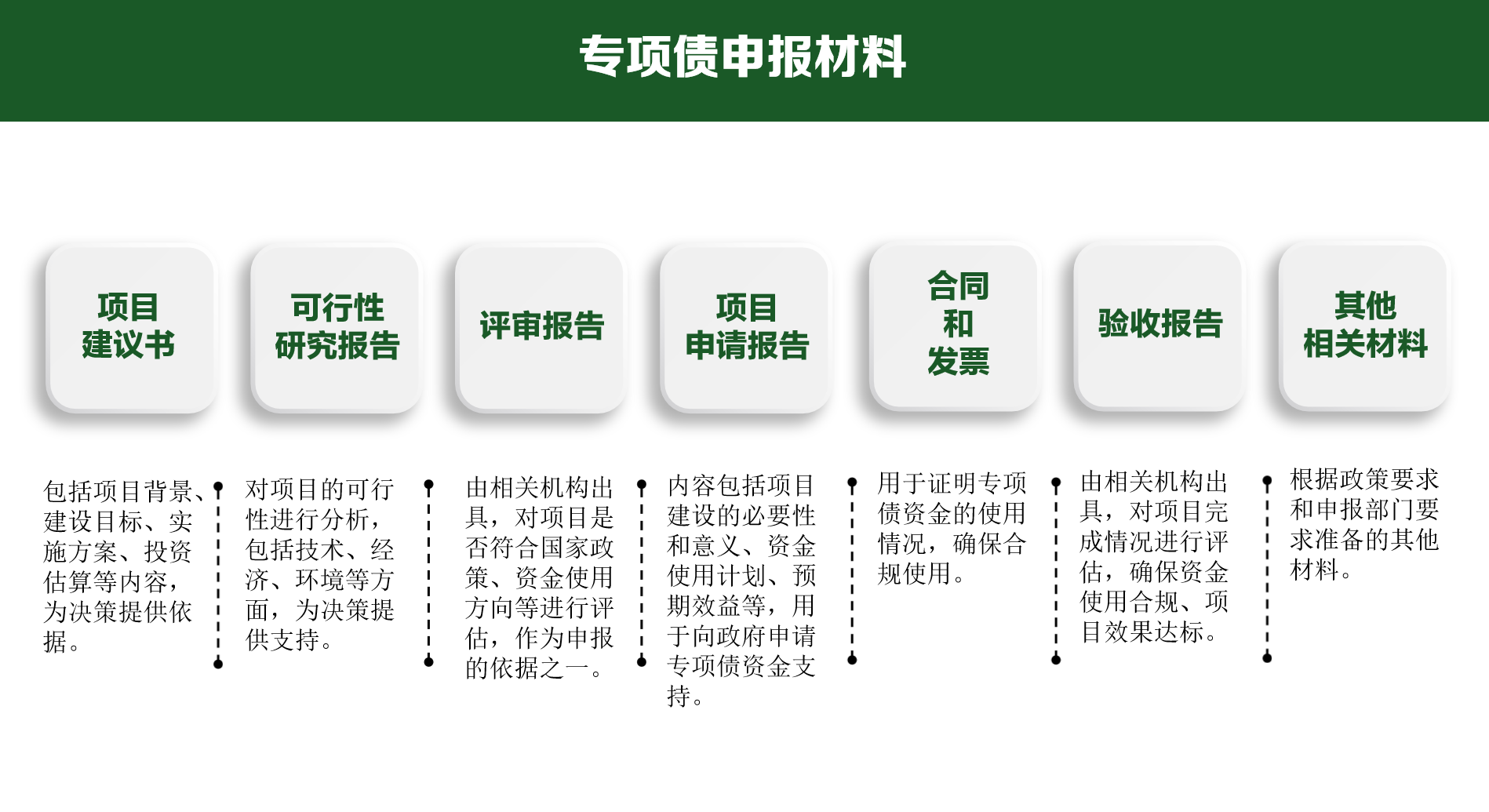

專項(xiàng)債申報流程及材料涉及多個環(huán)節(jié)和眾多材料,需要充分了解政策要求,做好前期準(zhǔn)備工作,確保申報材料的真實(shí)性和準(zhǔn)確性,以便順利獲得專項(xiàng)債資金的支持。地方政府在專項(xiàng)債申報中面臨時間緊、要求高等挑戰(zhàn),應(yīng)通過提前建立項(xiàng)目庫、綜合考評入庫指標(biāo)、加強(qiáng)培訓(xùn)和人員管理等方式改善現(xiàn)狀,確保項(xiàng)目真實(shí)可行、提高資金效率。